战略成本管理在对成本进行管理的同时,更加关注企业在市场中的竞争地位,使企业更加适应持续变化的外部环境。因为采购成本是形成产品成本的源头,所以,对采购成本的控制是战略成本管理中重要的组成部分。

在制造业企业中,材料成本是产品成本的重要组成部分,常占到产品成本的60%以上。因此,降低采购成本,加强材料管理,对提高企业的物流管理水平,加速资金周转, 降低产品成本, 增大价格优势,提高产品的市场竞争能力,增加企业经济效益具有重要的意义。

传统的采购成本控制是日常成本管理的一部分,即在既定的条件下,通过降低消耗、提高劳动生产率等措施降低成本。一般来说,刚开始时成本下降的幅度比较快,但随着成本绝对值的下降,其下降的趋势会减弱,最终趋于一个极限。而战略成本管理是要找到成本持续降低的潜力所在,从该处着手,改善成本的现有基础条件,从长远看有更大的降低空间。战略成本管理在对成本进行管理的同时,更加关注企业在市场中的竞争地位,使企业更加适应持续变化的外部环境。因为采购成本是形成产品成本的源头,所以,对采购成本的控制是战略成本管理中重要的组成部分。下面笔者将举一利用战略成本对采购成本进行控制的实例。

某企业是制造业企业,主要从事零件制造,近期内因为要为某国外企业加工一批零部件,需要采购一批毛坯。这次采购由战略规划部和采购部共同负责,采购过程中始终贯彻战略成本管理的思想,采用的具体措施如下:

一、充分收集市场信息

为了提高企业对外界环境变化的适应能力,应该充分收集市场信息,并及时进行分析、整理,做到知己知彼,在与供应商的谈判中增加自己的筹码。该企业已经建立了宽带网,主要通过网络收集信息,先对整个市场的价格行情有了大致的了解。

二、通过招标的方式来初步选择供应商

对于大宗的材料采购尤其是新的采购项目,应该以招标的形式来选择供应商,根据供应商的竞标价格进行比较,初步确定几个谈判对象。通过公开竞争招标,供应商在报价的时候就不会有太大的虚报成份,而且多几个竞争者,会给供应商增加压力,有利于企业在谈判时取得主动权。该企业除了通过网络进行公开招标外,还向几家供应商发出询函,邀请其参加竞标,经过了两轮竞价,最终确定四家供应商为初步考察对象。

三、到供应商处进行实地考察。

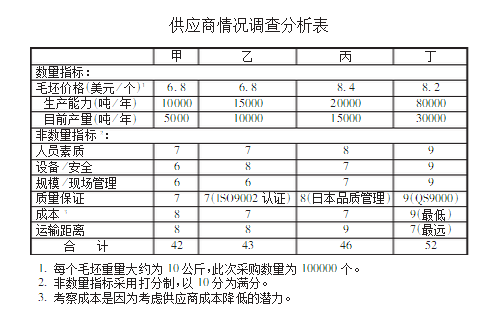

初步选择供应商后,要进行实地考察, 综合考虑材料价格、材料质量、运输费用及其商业信誉等因素,决定谈判对象。该企业到这四家工厂进行了实地考察,把相关因素列成一张表格,其格式如下:

对于供应商的商业信誉情况,是向其主要客户进行咨询得到的。经过综合考虑,决定选择丙和丁作为谈判对象。

四、谈判时找寻价格差异,争取实现双赢

目标采购价格与供应商的报价肯定会有一定的差异,要想解决这个问题,一定要找到双方差异的原因。因此,要对供应商的成本构成有所了解。可以到车间对设备的先进程度及其利用效率、工人的素质及工作效率等情况进行考察, 并要求供应商提供工艺流程图,从成本形成的过程着手,一起寻求降低成本的途径。因为与供应商的合作很可能是一个长期合作的过程,只有双方共同努力,降低供应商的成本,才能降低企业的采购成本,实现双赢。

五、与供应商签订长期合同,形成一种战略联盟

选择供应商的过程是一个艰苦的过程,需要耗费一定的人力和物力,再加上考察和谈判的时间,成本很高。因此一旦选定,就要考虑建立长期合同,这样不仅可以保证交货时间和质量,而且随着订货量的增加,还可以得到价格上的优惠和付款条件的宽限。至于形成战略联盟,是指企业可以介绍其他几个厂家也到该供应厂家采购, 让供应商形成一种规模优势,进一步降低成本。该企业在谈判过程中,对丁供应商的设备装置和加工水平都比较满意,这就决定把所需的另一种产品的毛坯也在该厂采购,扩大了双方合作的基础,这也充分体现了战略管理的思想。

六、考虑其他相关因素

把供应商作为外部价值链的源头进行分析,不仅要从其所能提供的材料或者毛坯出发,还要考虑其他一些相关因素。譬如在满足生产需要的前提下,增加发货的次数,就可以降低材料的保管费用和减少库房用地。该企业在距离企业不远的地方建了一批库房,租给供应商,企业需随时从库房提货,这类似于零库存原理,也是战略成本管理观点的精髓所在。

上述措施是在战略管理思想指导下,降低采购成本的外部措施,主要是针对供应商而言的。从价值链分析的角度出发,采购成本的控制不仅体现在外部对供应商的控制,还应该体现在内部对采购价格的控制上。该企业对采购员的控制体现在以下几个方面:

对重点材料的价格建立标准采购价格和价格评价体系。

由公司的采购部、财务部、生产管理部等有关部门组成价格管理委员会,制定标准的采购价格(对外称目标采购价格),并通过互联网收集有关的供应价格信息来分析、评价现有的市场价格水平,据此对目标采购价格进行调整。

根据建立的目标采购价格,对采购人员的工作进行奖惩。

只有把适当的利益机制和约束机制、奖惩机制紧密结合,才能促使采购人员积极寻找货源和降低成本的途径,以降低采购价格。该企业一般每个季度考察一次,对降低采购成本、完成采购任务的采购人员进行奖励, 对没有完成任务的采购人员,根据原因确定相应的惩罚。

建立采购材料的质量包干体系。

采购人员采购到原材料后,应对材料质量负责。因此, 材料入库、领料时都要注明采购人员姓名,出现质量问题时追究其责任。防止其为了完成采购任务而私自降低采购标准致使采购质量不合格的行为,有效的避免采购人员在采购过程中利用人情关系或者收取不正当的折扣。

降低采购成本并不是采购部一个部门的职责,需要多个部门协调配合,需要从战略角度来认识这个问题, 要有明确的目标和指导思想。也就是说,要想获得产品最终的竞争优势,不仅需要管理人员更多的重视,更需要在战略高度上的重视。在采购中研究战略成本管理思想,构造战略成本管理方法的措施无疑具有光明的前景。

作者:魏红梅

评论区