对于绝大多数制造公司来说,从供应商处采购原材料和元器件构成主要的成本。材料成本构成绝大多数制造商生产成本的40%~60%。采购成本节约的每分钱都能直接变为利润,采购对企业利润的杠杆作用日益凸显。

一、传统模式下采购管理的不足

传统采购的重点放在如何和供应商进行商业交易的活动上,特点是比较重视交易过程的供应商的价格比较,通过供应商的多头竞争,从中选择价格最低的作为合作者。虽然质量、交货期也是采购过程中的重要考虑因素,但在传统的采购方式下,质量、交货期等都是通过事后把关的办法进行控制,如到货验收等,交易过程的重点放在价格的谈判上。

总结起来其主要特点表现在以下几个方面:

(1)供应商选择的非信息对称博弈过程。

(2)验收检查是采购部门的一个重要的事后把关工作,质量控制的难度大质量与交货期是采购一方要考虑的另外两个重要因素,但是在传统的采购模式下,要有效控制质量和交货期只能通过事后把关的办法。

(3)供需关系是临时或短时期的合作关系,而且竞争多于合作在传统的采购模式中,由于缺乏合作与协调,采购过程中各种抱怨和扯皮的事情比较多,很多时间消耗在解决日常问题上,供应与需求之间这种缺乏合作的气氛增加了许多运作中的不确定性。

(4)响应用户需求能力迟钝。

二、供应链环境下的采购策略

(1)基于八二法则分类

采购八二法则是20%的采购价值来自80%的采购物品,其余80%的采购价值来自20%的采购物品。这样可以将供应商分为重点供应商和普通供应商。相应的,对重点供应商投入80%的时间和精力进行管理,管理普通的供应商只需投入20%的时间和精力。

(2)基于采购物品种类分类

可以按照采购物品的种类进行供应商分类。如可以根据采购料件是否为生产直接所需将供应商分为直接材料供应商和间接材料供应商。从而进行分类管理。

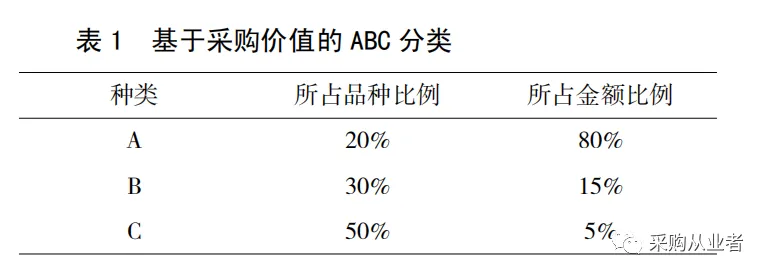

(3)基于采购价值的ABC分类

与八二法则有点类似,但更具体。基于采购价值的ABC分类法是从采购价值出发分析许多制造企业的物料采购情况后得出的,如表1所示。

A 类物资是指品种少、实物量少而价值高的物资,其成本金额约占80%,而实物量不超过20%。对于此类物资要重点、严格控制,采购和订货必须尽量缩短供应间隔时间,采用定期订购方式,选择最优的订货批量。C 类物资是指品种多、实物量多而价值低的物资,其成本金额约占5%,而实物量不低于50%。

此类属于一般物,品种繁多,占用资金少,可放宽控制或一般控制。B 类物资介于A 类、C 类物资之间。其成本金额约占15%,而实物量不超过30%。当企业存货品种繁多、单价高低悬殊、存量多寡不一时,使用ABC 分类法可以分清主次、抓住重点、区别对待,使存货控制更方便有效。

(4)基于合作紧密程度分类

在界定供应商类型中,理论界往往用双方合作的紧密程度来确定供应商类型。Lars-Erik等提出“参与度Involvement”的概念来具体界定供应商类型。参与度的高低决定着双方合作关系的密切程度,分为短期目标型、长期目标型、渗透型、联盟型和纵向集成型。

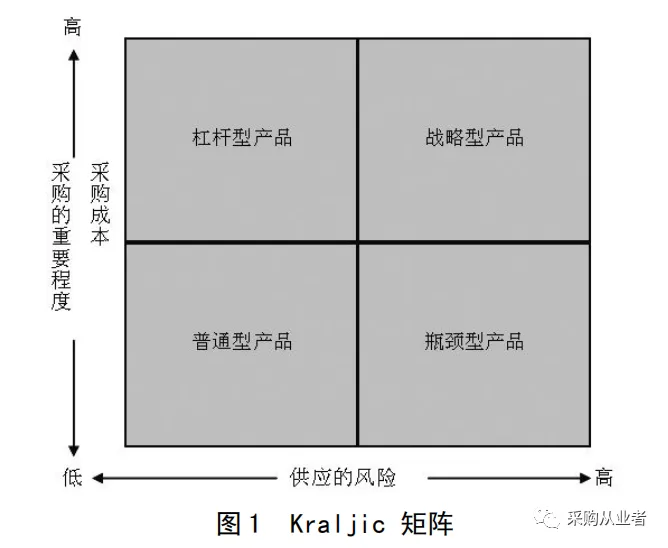

(5)Kraljic 矩阵分类

1983 年,Kraljic首次在HarwardBusiness Review 中提出了一个二维的采购物品分类模型。它主要基于两个因素:一是物品的重要性,主要是指物品对公司的生产、质量、供应、成本及产品等影响的大小,包括采购总量、该物品采购金额占总采购金额的比例、该物品占产品总成本的比例、该物品对产品质量的影响程度、该物品短缺给企业带来的损失;

二、是供应风险,主要指短期、长期供应保障能力,供货商的数量、供货商的可靠性、供应竞争激烈程度、自制可能性大小、存储风险、替代可能等。依据不同原料的重要性及供应风险,可将它们分为战略原料、杠杆原料、瓶颈原料、普通原料。这个2×2 的矩阵被称为Kraljic 矩阵。如图1所示。

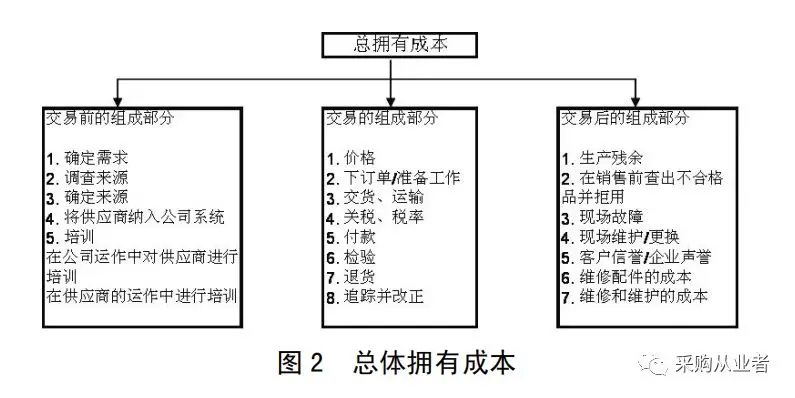

(6)总拥有成本(Total cost of ownership 简称TCO)

总体拥有成本既是一项帮助组织考核、管理和削减组织在一定时间范围内获得某项资产相关联的所有成本的技术,也是一个总成本的概念。

Ellram(1993将TCO作为一个完整的概念提出,将它定义为在采购商品或服务这些活动的发生过程中所有的相关成本之和。

总体拥有成本组成部分的主要类别如图2所示。

三、多品种小批量企业根据物料细分和供应商细分的采购管理

生产物料根据物料细分的方法可以分为普通型产品,瓶颈型产品,杠杆型产品和战略型产品。

(1)普通型产品的采购管理策略

普通型产品特点:①种类多,占零件采购数量近一半,但单个品种用量小,货物价值低;②采购周期短;③风险低,在市场上容易获得;④管理成本高;⑤以螺钉、标签、垫片等零件为主。

对此类产品的采购策略:

①选择电子采购或集中在一两家供应商采购;

②成本固定,降价空间小;

③根据经济订货批量模型来采购;

④采购外包可以作为一种可选方案。

(2)瓶颈型产品的采购管理策略

瓶颈型产品特点:①种类不多,价值比普通型产品高,但占物料总成本比例不太大;②采购周期长,产品不易获得,供应商处于优势地位;③可选供应商不多或者是指定供应商,转换供应商成本较高;④管理成本不高,但断线风险高,导致出货延迟、客户抱怨等隐形成本;⑤质量比较稳定,质量成本相对较低。

此类产品包括以下:①PCBA,和电子元器件,市场上电路板部分元器件采购周期非常长,从授权代理商以期货订货方式节省成本但货期不能保证,周期最长达6-9个月。更多采购干货关注采购帮②产品设计过程中选用的指定供应商产品,如轴承、弹簧,在设计初期已经确定了参数,并通过试验验证.。

对此类产品的采购策略:

①对部分市场上的标准品,由于多品种小批量企业需求量较小,通过贸易商或代理商购买,虽然增加了中间商的购买管理成本,但可以要求供应商备库存和按需求供货,节省了公司的采购管理成本和库存成本;

②电子元器件一直是供货风险高的产品,由于需求量小,在市场中处于不利地位,要求电子类如PCBA,线束供应商提前采购,放有足够的时间余量,并设置安全库存;

③采购人员尽可能在设计阶段即参与产品技术要求及潜在供应商产品。通常采取以下几种途径:

a.产品设计人员尽量选用通用的规格,减少特殊规格产品;

b.增加备选产品,寻求替代供应商;

c.供应商推荐,与工程师和专业的供应商一起讨论产品的性能、供货的难以程度,供应商由于长期在某一领域专营,对零件产品比工程师有更深的理解,能够推荐既能满足使用要求,又有更好的价格和供货;

d.这部分产品的采购需要区分供应商来处理订货,对于采购量小的供应商,采购运用谈判技巧和长期合作的机会,采用经济批量订货方式和要求供应商备库存的途径结合;而对于长期合作并采购量较大的供应商,则采用供应商备安全库存,采用按需订货方式;

e.尽可能精确的预测未来需求,并及时将未来的需求更新给供应商。

(3)杠杆型产品的采购管理策略

杠杆型产品特点:①种类或者零部件数量多,产品价值大,占物料总成本比例高;②供货周期短,可选供应商多;③采购方处于优势地位,在价格谈判、合同制定中有更多话语权;④产品技术含量不高,转换供应商方便;⑤降价空间大,途径多;⑥供货风险低,但质量容易出问题,质量管理成本高;⑦产品包括机加工件、钣金件、冲压件、铸件、塑料件、线束、包装等零件。

对此类产品的采购策略:

通过对市场上供应商类型的分类,针对多品种小批量的特点,从中选择适合的供应商群体:

①供应商的生产类型一定是多品种小批量的特征,大批量或者少品种小批量类型的供应商根本无法长期跟公司合作;

②技术和管理能力以中等水平的供应商为主,可以兼顾一般水平的供应商;

③随着企业竞争日趋激烈,大多数供应商都在缩减成本,优化人员和资源配置,明显高出行业平均水平的供应商并不多见。

杠杆型产品由于容易制造,供应商选择多,市场竞争非常激烈,有利于采购方运用各种方法进行控制。

①价值分析VA和价值工程VE在设计阶段的应用

VAVE在各个制造行业中越来越多的起着重要的降低成本的作用,早期由Lawrence D Miles在他的著作《价值分析和价值工程的技巧》中具体阐述,具体的操作是一个非常复杂的过程,需要把工程、制造和采购都集中到一个目标上---以较低的成本实现同等的性能,同时还需要把供应商适当的引入共同参与这个过程。

a.在设计阶段,尽可能选用通用规格的材料,对少批量的产品来说,选用特殊规格将使产品成本大幅增加,同时由于材料的获得难度,并且增加断线的机率。

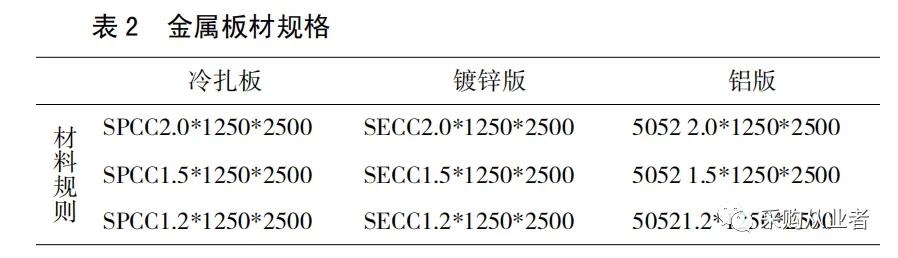

以钣金件为例,使用供应商常备规格的原材料,供应商免去了为特殊规格购买,或者用现有规格增加加工的费用,既节省了成本,又保证了产品质量和供货。如金属板材类(仅作举例,材料并不限于表2)。

b.设置合理的产品要求。产品的要求对成本的影响非常大,设置合理的产品要求,供应商使用正常工艺可以顺利完成,超过合理的要求,供应商生产合格率很低,或者增加使用特殊工艺制造,成本必然大幅提高;

如钣金产品,一个钣金加工的底座包含镭射切割、数控折弯和焊接,正常工艺生产出来的产品最终的平面度2.5mm以内,工程师在设计阶段,要求平面度为1.2mm时,产品的合格率仅为10%,通过增加校平和打磨工艺后只有25%的合格率,而在试装后,2.3mm的平面度同样满足使用要求,而产品的合格率立即提供到90%以上。

c.产品制造工艺的选择。适合的工艺选择可以使成本大幅降低,很多金属结构件,尺寸和外观要求不高,只有安装固定点需要精确控制,如果尺寸较大,或者形状为异形曲线,则机加工的成本非常高,而采用铸件成本则相对低很多,如果机加工的切削量很大,形状不规则,则需要用四轴或者五轴加工中心生产,制造成本会很高,而采用铸件生产,产出的毛坯经过简单的加工即可满足使用。经验表明同样的金属结构件,采用铸件工艺成本可以节约60%以上。

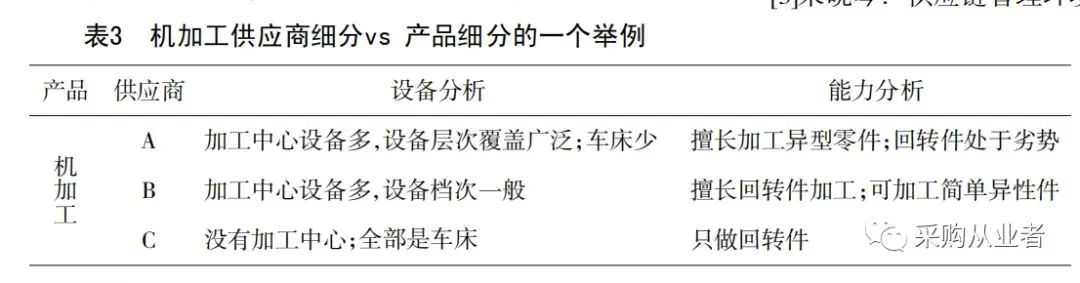

②选择更适合的供应商(供应商细分)

任何一个制造行业,各个企业都有它的特点,拥有独特的设备和制造工艺,在同一种行业内的细分中分别有各自的优势。根据各个产品的特点,将零件在不同的供应商中作优化,也是控制采购成本的一个关键。表3中的分析是对机加工供应商细分vs 产品细分的一个举例。

一般情况下选择最擅长的供应商做相应的零件,产品的成本会比其他供应商节省10%-20%。

③优化订货和库存管理

杠杆型产品,体积大,价值高,种类多。优化订货和库存管理,降低订货费用和库存,是采购成本控制的不可忽略的环节。针对杠杆型产品的特点,供应商一般就近选择。

④监控和提高供应商产品质量水平

在供应链环境下,提高供应商产品质量水平,可以减少零件退货、换货等操作,减少生产线上的因供应商质量问题产生的停线、返工,从而降低采购环节的成本。

⑤电子商务的应用

a.公司对杠杆型的供应商采用电子采购,免去传真、扫描、订单回传等一系列繁杂的手续,降低了采购成本。

b.网上竞价。对一定的产品清单,在同一时间,邀请供应商在登陆竞价网站报价,供应商在竞价过程中可以看到自己所处的竞争位置,在这种情况下,供应商往往拿出自己的底线的价格来获得业务。

(4)战略型产品的采购管理策略

战略型产品特点:①产品价值相对较高,种类不多;②供货周期长,多为单一供应商;③供应商掌握零件产品的核心技术或者制造工艺独特,很难复制;④产品包括特殊专用零件,也有特殊工艺产品,及列入安全认证关键零部件清单中的零件。

对此类产品的采购策略:

①尽量精确预测未来的需求,根据供应商的生产周期提前下订单;

②备安全库存,以弥补需求预测的偏差;

③对类似产品询价,以了解零部件在市场上的价格水平,尽管采购处于不利地位,仍可通过谈判来有效控制成本;

④与供应商建立友好、长期的战略联盟关系。战略联盟关系是供应商关系中较高级别的合作关系,与这类供应商从各个方面(采购,工程,质量)建立畅通的沟通渠道,并需要高层固定时段的拜访或会议沟通,以便及时解决任何存在或潜在的矛盾,最终从供应商得到良好的价格、技术和供货支持。

(文章源自网络)

评论区